Les poussées inflationnistes se poursuivent les Banques Centrales ont continué à remonter les taux et semblent bien déterminées si nécessaire à aller jusqu’à déclencher une récession pour enrayer l’inflation.

Résultat on se retrouve à nouveau en territoire positif sur le taux de dépôt pour la première fois depuis 2014.

Celui-ci a augmenté de 125pb depuis la réunion de la BCE de juillet dernier et devrait tutoyer les 2% d’ici la fin d’année.

Cette situation est une opportunité pour les entreprises et pour les particuliers qui disposent de liquidités qui peuvent à nouveau placer leurs trésoreries sur des fonds monétaires performants.

À très court terme les taux ne devraient pas baisser, en même temps une fois que l’objectif de juguler l’inflation aura été atteint, ils n’auront pas vocation à rester durablement élevés.

On ne se prononcera pas ici davantage sur le sujet tant des écoles très différentes s’affrontent que ce soit :

- sur la nature de l’inflation plus structurelle plus conjoncturelle

- et les différences entre situation européenne ( importée du fait du renchérissement conjoncturel dû à la crise géopolitique du prix des matières premières) et les US plus liés à une situation de plein emploi (tension sur les salaires - boucle salaire /prix).

-sur la durée

-sur la profondeur.

Des voix émergent aussi pour faire entendre que des politiques accommodantes seront aussi vite nécessaires pour accompagner le très coûteux défi de la transition énergétique.

Tout est vrai et pour le moment les marchés évoluent en toile ondulée au gré surtout des mauvaises nouvelles avec quelques respirations éphémères et sont tentés de corriger très vite derrière.

Ce qui est certain c’est que le moment est revenu de s’intéresser aux taux.

Soit en attente d’un retour vers les actions pour les investisseurs prudents, soit pour les entreprises pour gérer les excédents de trésorerie dans des conditions de liquidité optimale.

Chez Palatine AM nous disposons d’une gamme riche de solutions pour répondre à ces objectifs.

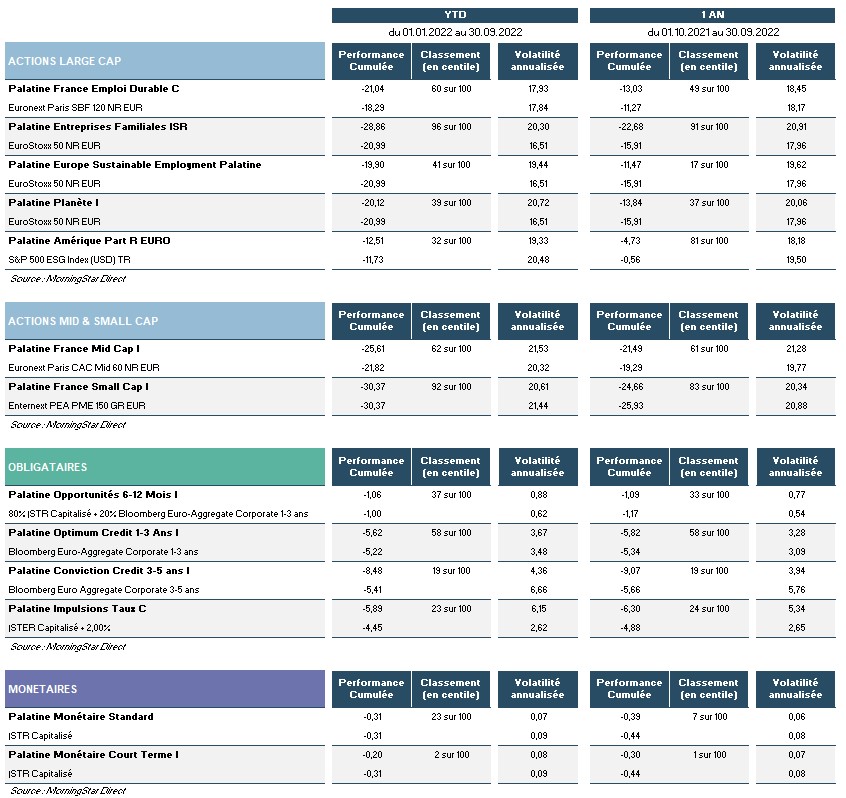

La performance de notre équipe de gestion obligataire et monétaire est à présent bien établie de longue date sur toutes les échéances. Je vous laisse l’apprécier ci-dessous.

Pour ce qui est des actions, selon notre formule consacrée, nous gardons le cap et renforçons notre conviction sur le potentiel de performance de nos process d’investissement et les choix stratégiques de nos gérants :

- L’environnement et les défis de la transition énergétique, la transition digitale et la démographie créent de très nombreuses opportunités.

- La recherche de ces opportunités liée à ces défis sont la principale motivation de nos gérants dans la constitution des portefeuilles.

- L’investissement responsable vient compléter cette approche fondamentale comme un levier de performance financière à long terme

Palatine Planète, Palatine France Emploi Durable, Palatine Europe Sustainable Employment et notre Fonds Palatine Amérique se maintiennent. Nos fonds phares résistent dans la tourmente par rapport aux indices et à la concurrence en amortissant les trajectoires de volatilité.

Nous sommes convaincus que les marchés actions après les corrections ont retrouvé des niveaux de prix raisonnables.

Aussi notre vision persiste.

La combinaison d’une approche sur des valeurs de qualité, des thématiques d’investissement porteuses et une approche responsable sont la meilleure façon de donner du sens et de la valeur à vos investissements et de créer de la performance robuste à moyen-long terme.

Je vous souhaite une bonne lecture de notre « éclairage des gérants » et de prendre des décisions avisées dans vos investissements surtout adaptées à vos horizons d’investissement, votre profil d’investisseur et vos préférences en termes de durabilité.

Cordialement

Michel ESCALERA - Directeur Général Palatine Asset Management

Baromètre octobre 2022

| Les plus | Les moins |

|---|---|

| Fin des taux négatifs | Intensification des pressions stagflationnistes |

| Bilan sain des entreprises avec des niveaux de marge élevés | Crise énergétique en Europe |

| Mesures de soutien de la demande (RU, US, Chine) | Détérioration de la confiance des consommateurs |

| Investissements massifs dans la transition énergétique | Dégradation de la situation géopolitique (Ukraine, Taïwan) |

| Forte volatilité | |

| Durcissement des politiques monétaires | |

| Anticipations profits des entreprises trop optimistes à court terme | |

| Crise financière UK | |

| Chine : des raisons d’inquiétudes (immobilier, covid 19) |